编者:看到Man Institute的这篇文章所描述的系统化宏观策略的形成过程,我们感受到共鸣的同时,也认为可以借这篇文章来让投资人更加了解我们的宏观策略和宏观分析框架的形成以及决策过程。维引资本作为一家以宏观和固收策略为主的主观管理人,不断借助量化工具参与分析过程,谨慎地使用风险管理工具建立和优化组合,与此同时,我们也在独立开发一套宏观框架分析模型“思想者”(Frigid Thinker),旨在运用不断向着系统化方向发展的框架模型对宏观环境及资产价格前瞻性的指引,随着公司策略的进阶和逐步完善,期望为投资带来更加稳定的长期收益。

文章来源:Valerie Xiang, Ziang Fang, Chao Xia, Man Institute. 2023年5月

引言

通常来说,系统化量化基金经理在做证券选择时历来会将宏观因素视为风险因子。很多量化经理会考虑如何对宏观风险进行建模,但是,即使是那些建立在自下而上的证券选择基础上的选股方法论,宏观因素也可以或应该被视为投资机会吗?我们通过引入一个系统化的宏观建模框架(我们称之为宏观视野(MacroScope)来研究这个问题,该框架将宏观经济中反复出现的模式作为Alpha机会加以利用。以2022年12月作为起始点,MacroScope着眼于历史上的相似的宏观经济周期,将历史观点转化为对未来风格因子表现的预测。我们将该框架2023年1月的预测结果与实际收益进行对比。历史不会重演,但会押着同样的韵脚

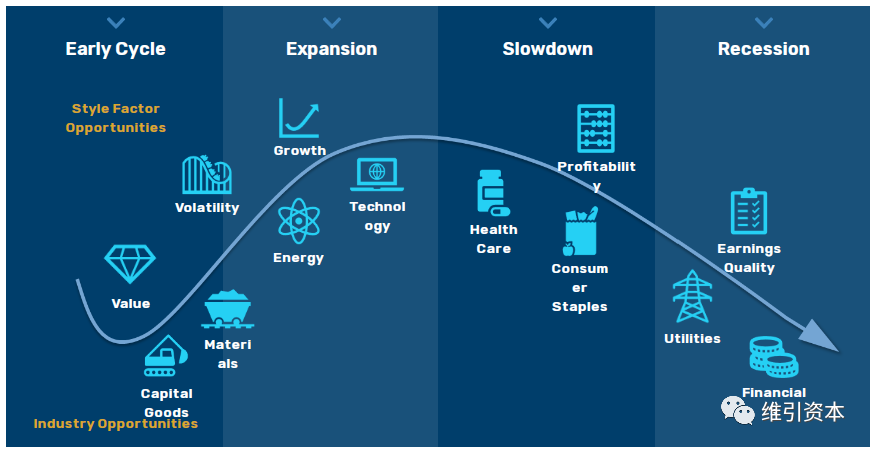

宏观经济的典型特征是商业周期,传统观点将其分为不同阶段:早期周期、扩张周期、放缓周期及衰退周期(图1)。尽管这种分类方法过于简化,但历史上宏观变量在这些众所周知的周期中存在许多循环模式。随着新的周期开始,我们过去商业周期中观察到的宏观机制很可能再次出现。受宏观经济的周期性推动,风险因子及行业的表现也具有循环模式。例如,周期性行业(例如资源行业)通常在周期早期领先于其他行业,而防御性风险因子(例如质量因子)往往在经济衰退期末阶段表现优异。因此,我们面临的问题是如何系统地利用定量技术来捕捉这些来自循环模式的机会。受到这一观察的启发,MacroScope旨在成为一个系统性的宏观框架,它能够:(1)识别与当前时期相似的历史周期;和(2)对在类似宏观环境之后表现优异的行业和风格因子采取动态仓位调整。图1:以循环模式为特征的宏观经济

资料来源:Man Numeric。仅作说明使用。

用量化方法建立宏观经济模型

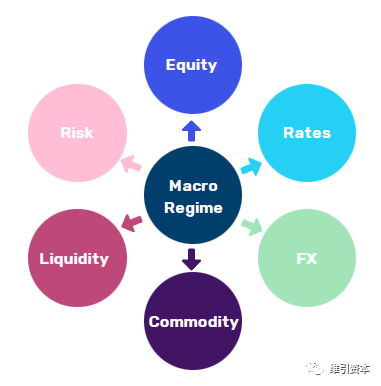

建立宏观经济模型的第一步是量化宏观经济。宏观经济本身是难以定义的,然而通过观察市场交易工具(如股票价格、利率等)可以容易地观察到宏观经济状况,这些工具具有前瞻性并能够及时捕捉宏观信息。MacroScope框架采用多变量方法,通过市场交易工具描述宏观经济环境(见图2)。由于这些工具涵盖了主要资产类别,它们可以捕捉到宏观经济的不同维度。此外,为避免重复,MacroScope仅包括了每个资产类别的最具代表性的因素。因此,它能够用一组宏观因素来表示任何特定日期的宏观经济体制。图2:宏观制度的多变量观点

资料来源:Man Numeric。仅作说明使用。

2. 找到相似及不相似的历史周期

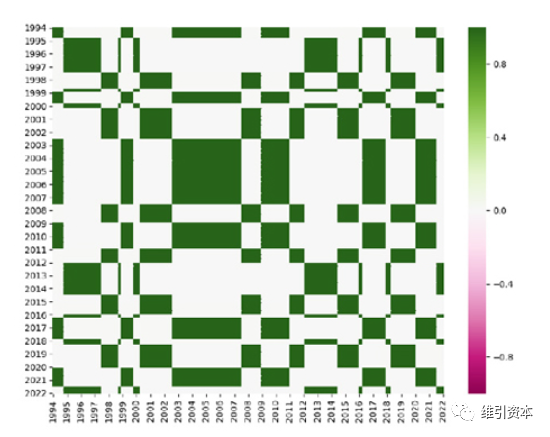

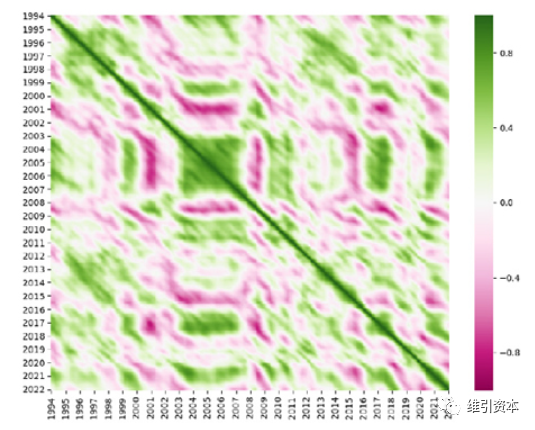

传统上,投资者倾向于根据自己对经济周期的理解来解释固定数量的经济周期并将每个时期分类到预先指定的周期内,不同周期的相似性要么完全匹配(即'1'),要么完全不匹配(即'0')(见图3)。然而,这种方法太过僵化,无法捕捉到属于同一预先指定类别的时期之间的细微差异。相反,MacroScope框架将宏观经济视为连续的概念。它不将经济周期分为硬性规定的类别,而是以连续的方式衡量周期之间的相似性。图4中的热图解释了历史上任意两个时期之间的成对相似性。浅色表示两个时期更相似,而深色表示两个时期相似性较低。连续方法的关键优势在于可以非常细致地观察不同宏观环境之间的差异性和相似性。图3:离散宏观制度建模(1994 - 2022)

资料来源:Man Numeric。仅作说明使用。

图4:连续宏观制度建模(1994 - 2022)

资料来源:Man Numeric。仅作说明使用。

如履薄冰:MacroScope 案例研究

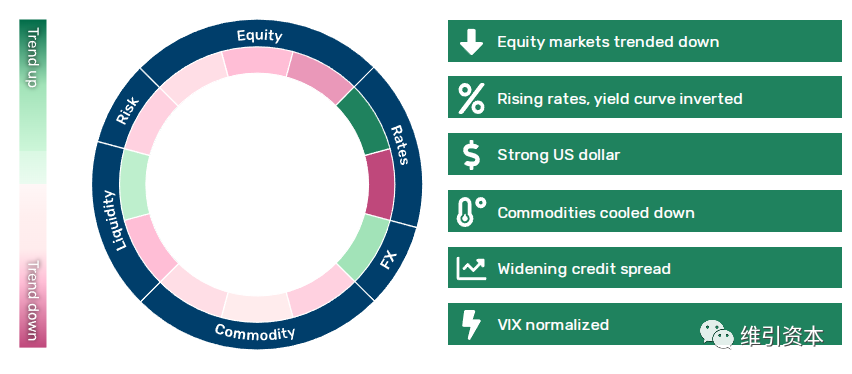

2022年末,全球经济站在了十字路口:决策者和经济学家对是否提高利率来遏制通胀产生了分歧,但他们达成的共识是市场处于非常脆弱的状态以及经济衰退正在逼近,我们将这种宏观经济环境称之为‘如履薄冰’。人类的记忆是个有趣的东西,它从未准确地记住过去发生的事件。事实上,人脑更倾向于重写‘痛苦’的记忆,比如在经济衰退前的‘如履薄冰’周期。但我们是否可以依靠MacroScope系统化地从历史中获得新的宏观见解?我们在这篇文章中,将以2022年12月作为起始点来进行分析。图5使用一系列涵盖了股票、利率、外汇、商品价格、流动性及风险考量等方面的宏观指标来量化2022年12月的宏观环境。图5:2022年12月的宏观环境

资料来源:Man Numeric。仅作说明使用。

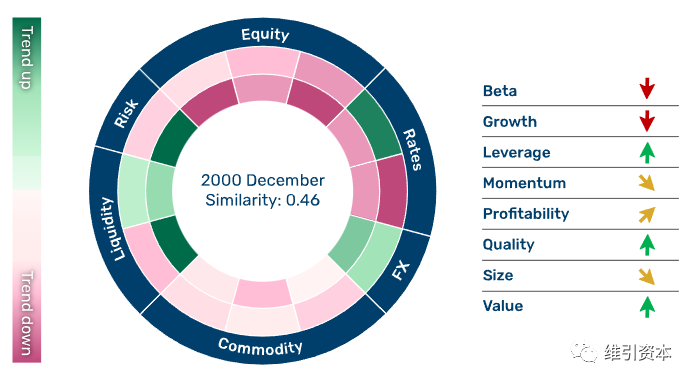

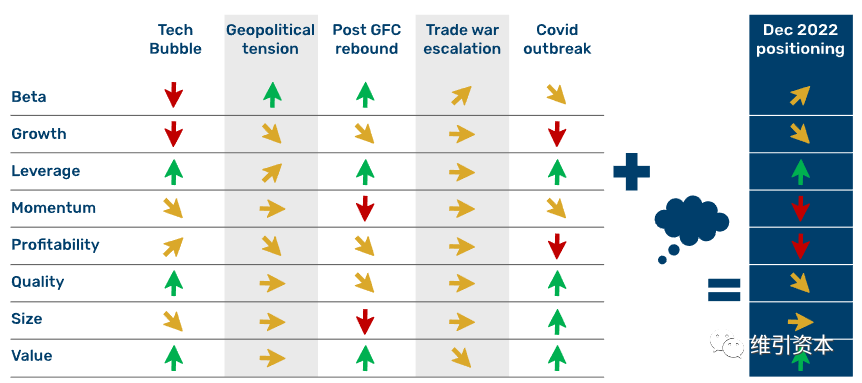

具体来看,在这个周期内,各地区的股票市场呈下降趋势,而利率也显著上升;收益率曲线倒挂、斜率下降;美元随利率上行而大幅走强;商品价格因市场的衰退担忧而冷却;信贷利差(以高收益债券与投资级债券的利率差异衡量)扩大。市场波动率从峰值回落、略微下降。为了更好表现这种趋势,我们在图5圈内用不同的色块来表示不同宏观指标的价格趋势,绿色代表上升趋势、红色代表下降趋势,颜色越深表示趋势越显著。MacroScope最先捕捉到的相似周期是2000年的互联网泡沫破裂时期(图6),此周期内股票市场经历了严重的抛售。从内侧色环与中间色环的颜色对比可以看出2022年12月周期与2000年互联网泡沫后周期的宏观指标具有极高的相似性。右表中提供了互联网泡沫破裂周期后关于风格因子表现的前瞻性观点:成长股表现不佳、价值股上涨、贝塔显示负回报、优质股获得回报。图6:类似时期——科技泡沫

资料来源:Man Numeric。仅作说明使用。

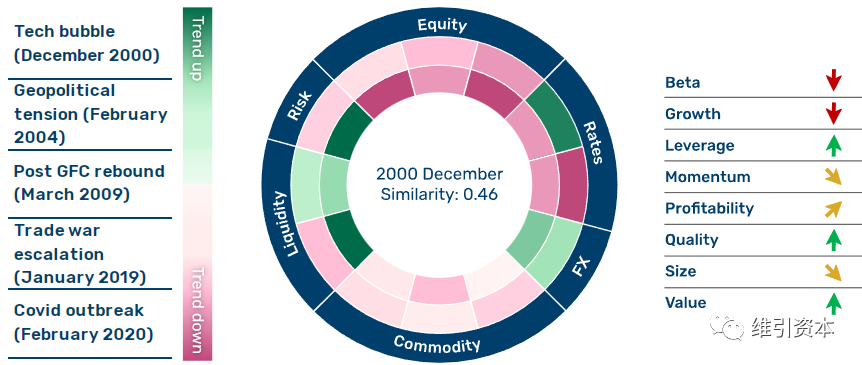

MacroScope 还识别出其他相似或不相似的周期,详见图7。

图7:2022年12月与历史比较

资料来源:Man Numeric。仅作说明使用。

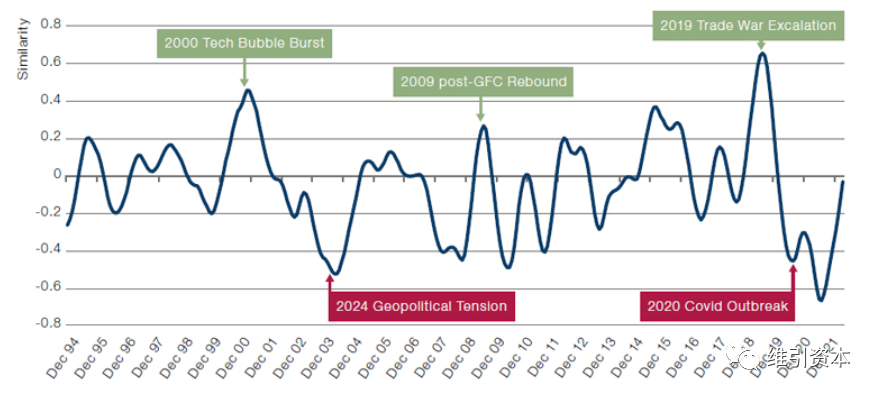

通过连接所有数据点,MacroScope能够创建一个评分时间线来量化2022年12月与先前宏观历史周期之间的相似程度(图8)。时间线上的正读数表示与2022年12月历史时期相似,而负读数表示时期不相似。虽然人类的记忆或个人经验能捕捉到历史中一些最极端的特定时期,但终归还是MacroScope提供的视角更加全面和连续。图8:2022年12月与历史时期的相似性

资料来源:Man Numeric。仅作说明使用。

历史观点如何转化为对未来风格因子表现的预测?

在这种情况下,MacroScope引用每个历史时期的前瞻性风格因子收益,并对相似度得分赋权进行汇总。基于此,它对在类似时期后表现出色的风格因子持积极态度,对那些在类似时期后表现不佳的因子则持相反观点。图9以2022年12月为例说明了这个过程。有三个风格因子特别引人关注:1. Beta(贝塔):受贝塔因子在2004年/2009年/2016年/2019年的历史表现影响,MacroScope对贝塔因子持适度积极的态度;2. 价值因子:在互联网泡沫、全球金融危机和COVID-19三个危机时期的主要影响下,MacroScope对价值因子持有显著积极的观点;3. 动量因子:所有历史周期都显示出动量因子表现消极,因此MacroScope对动量因子持有极度消极的观点。图9:宏观系统的多元视角

资料来源:Man Numeric。仅作说明使用。

MacroScope实测表现

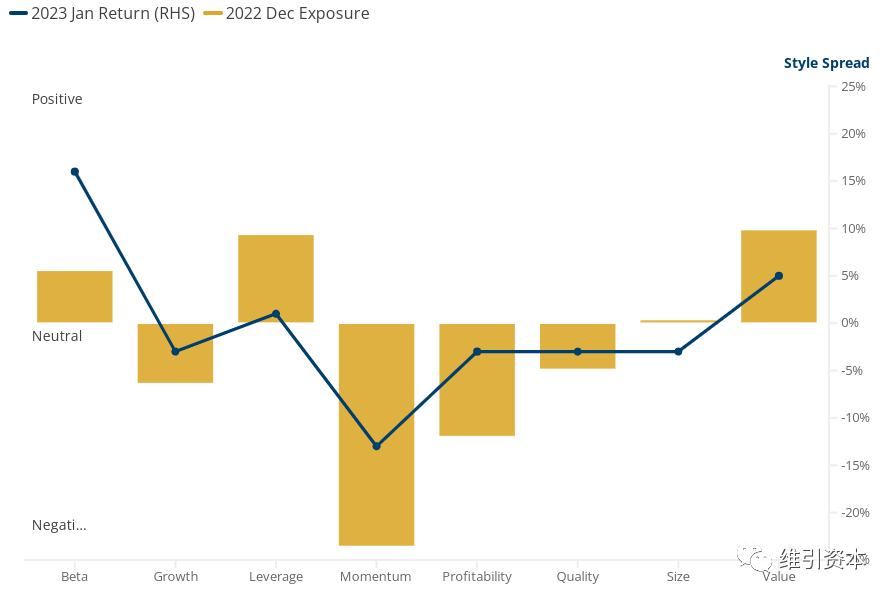

当然,任何模型的有效性取决于其预测的准确性。为此,我们分析了MacroScope模型2022年12月至2023年1月期间的风格因子风险敞口与实现的因子回报表现(图10)。

总体而言,大多数预测是正确的:该模型在动量因子上的定位是正确的,由于投资者对潜在软着陆的乐观情绪推动市场出现了意外的风险反弹,动量因子经历了严重回撤。唯一的问题是Beta因子,MacroScope低估了市场的反弹,对正向Beta的投注过于保守。图10:2023年1月的预测精度

资料来源:Man Numeric。仅作说明使用。

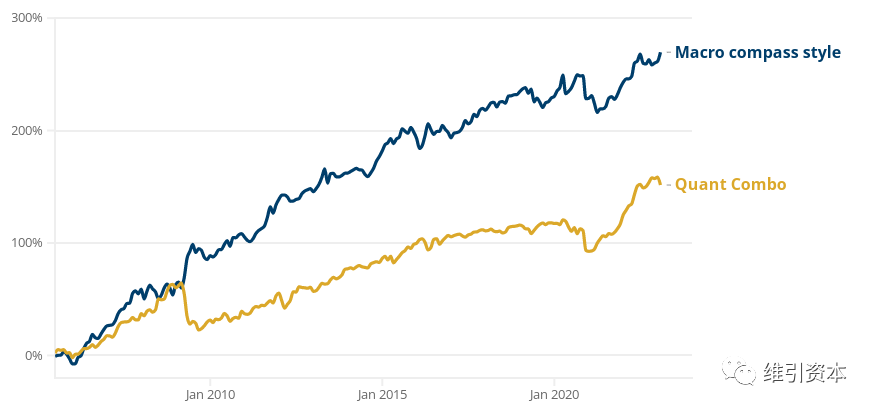

对于持怀疑态度的读者,我们要向您保证,MacroScope在“如履薄冰”环境中的预测能力并非一个精心挑选的例子。图11展示了MacroScope风格因子的时间信号自2005年6月以来的表现。它还将该框架的累计收益与一个代表性量化组合进行比较,该代表性量化组合结合了五个通用量化因子使用一组静态分配的权重(价值因子40%,动量因子30%,规模因子10%,资本效率因子10%和盈利质量因子10%)。从长期来看,MacroScope的风格因子时间信号在表现上超过了静态量化组合。更重要的是,该信号在市场拐点(如全球金融危机后的反弹)时表现出更好的回撤控制能力,通过在适当的时机做空动量因子,而传统量化模型往往在此时受到影响。此外,在其动态性质的驱动下,MacroScope信号与一般的量化因子高度正交,这一点可以从其与各种因子的低回报相关性中得到证实。图11:长期历史业绩

结论

随着宏观波动再次成为人们关注的焦点,投资者需要思考的关键问题是如何在选股时更好地利用宏观信息。我们通过引入一个系统性的宏观经济框架模型——我们称之为MacroScope—它将宏观经济中反复出现的模式作为一个阿尔法机会加以利用。以2022年12月为起点,MacroScope研究了历史上类似的宏观经济时期并将历史观点转化为对未来风格因子表现的预测。结果是,无论在短期还是长期,MacroScope的风格因子信号表现都成功地超过了静态量化组合。免责声明 Disclaimer:本文英文版权归原作者所有,维引资本仅对其内容进行翻译。中文部分未征得本公司事先书面认可或确认,不得向其他平台转载、复制或以任何方式使用全部或部分,侵权必究。

诚挚邀请各位合格投资者选择维引资本,联系电话:0571-88474611(杭州) 010-64928312(北京)。